Данас се свет врти око е-трговине и куповине на мрежи. Где год видите, сваки бренд или компанија покушава да олакша и брже притисне дугме за куповину и натера корисника да заврши куповину.

Купите сада, платите касније (БНПЛ) је један од оних концепата који олакшавају куповину на мрежи. Мотив који стоји иза овог концепта је да се корисницима прво да производ и плати га када им одговара.

Колико год то звучало лако, постоји много ствари које су у позадини да би БНПЛ био могући и сигуран за куповину. Доћи ћемо до тога, али почнимо са основама.

Преглед садржаја

Шта је Купи одмах, плати касније (БНПЛ)?

Купите сада, платите касније (БНПЛ) је метода куповине у којој купац може купити производ без да га одмах плати. Уместо тога, корисник мора да плати цену у целости или на рате пре одређеног периода.

Али зашто БНПЛ из дана у дан постаје популаран избор међу купцима?

Према анкети од Тхе Финанциал Бранда у 2022. години, 45% испитаника је рекло да је БНПЛ лакше извршити плаћања.

Штавише, обично је плаћање бескаматно ако извршите уплату у датом року.

Углавном, опција плаћања у целости или ратама зависи од компаније или апликације купи сада плати касније. Без обзира на то, постоје 2 типа БНПЛ решења:

#1. Зајам за накнаду за трговачку трансакцију

У овој врсти БНПЛ методе, купац не мора да плаћа камату на куповину. Уместо тога, трговци морају да плате накнаду за трансакцију компанији треће стране која обезбеђује БНПЛ решење.

#2. Зајам са каматом за купца

У овој опцији, компанија треће стране нуди клијенту БНПЛ решење, где може да плати накнадно уз одређени проценат камате. Са овим, трговац не мора ништа да плати трећем предузећу.

У идеалном случају, најбољи тип БНПЛ-а је зајам са накнадама за трговачке трансакције који је свеукупно релативно јефтинији и најбоље функционише у интересу купаца.

Како функционише „Купите сада платите касније“.

Кад год одете на страницу за плаћање, наћи ћете листу начина плаћања које можете изабрати. БНПЛ ће бити опција ако ваше предузеће одлучи да га дода како би се купци могли одлучити.

Ако купац одабере БНПЛ опцију, од њега ће се тражити да уплати мали износ унапред, а остатак плати касније у ратама.

На пример, ако је цена производа 500 УСД, а БНПЛ опција укључује 5 укупних рата, купац мора да плати 100 УСД сада, а преосталих 400 УСД у 4 различите рате.

Уколико корисник не уплати рате у датим датумима, могу му се обрачунати високе камате. Још једна добра ствар у вези са куповином БНПЛ-а је да не утиче на кредитне резултате.

Предности БНПЛ-а за трговце и предузећа

БНПЛ начин плаћања је ново, али одлично решење за купце, али шта је са трговцима? Ево неких од предности БНПЛ-а за предузећа:

#1. Више погодности резултира већом продајом

Како куповине постају лакше и брже, купац може брзо да заврши своју поруџбину и врати се на оно што је раније радио.

Овај процес изазива осећај брзог и незаморног начина куповине и тера купца да поново купи.

Поред тога, напуштање колица се смањује јер згодан аспект БНПЛ-а уверава купце да не морају да плате сав износ унапред.

#2. Повећано поверење и лојалност купаца

Могућност да са великом лакоћом задовољи потребе купаца повећава њихово поверење у бренд.

Они се сећају дивног искуства куповине из вашег предузећа и имају тенденцију да се држе поузданих продавница за будућу куповину.

Ова повећана лојалност купаца се такође даље шири уз добру усмену предају ваших купаца, а ви добијате повећан досег и продају.

#3. Једноставна куповина за веће поруџбине

БНПЛ опција чини тако да не морате да плаћате цео износ пре него што добијете производе.

Дакле, веће поруџбине могу омогућити купцу да купи све одједном уместо да уштеди новац и купује један по један производ.

То значи да ваше предузеће може да продаје веће поруџбине са већом вредношћу поруџбине што доводи до већег генерисања прихода.

#4. Интеграција

Интеграције вам помажу да додате БНПЛ опције плаћања у своје продавнице е-трговине, без обзира на платформу на којој је ваша продавница покренута. То је брз и лак процес; у случају да сте заглавили, већина БНПЛ апликација има одличан тим за корисничку подршку који вам може помоћи са подешавањем.

Механизми заштите у БНПЛ фор Бусинесс

БНПЛ је једноставан начин плаћања за ваше клијенте. Међутим, то долази по цену да постане вредна мета за преваранте.

Предузећа морају да остану на ивици у погледу безбедности и превараната који чувају врата како би сачували своју репутацију и клијенте.

Неки од најчешћих начина или мера заштите које предузеће треба да предузме док користи БНПЛ су:

- Уочавање промена у понашању купаца као што су вишеструке различите куповине у кратком периоду или необичне активности куповине

- Пријављивање честих или насумичних промена информација о клијентима као што су лозинке или адресе итд. директно кориснику и добијање повратних информација о томе

- Обратите се купцима сваки пут када направе поруџбину да бисте им дали потврду о томе

- Примените одређену количину аутоматизованих алата против превара који могу да провере кориснике пре куповине

- Увек користите дигиталне идентитете са акредитивима као што су бројеви телефона, адресе, ИД-ови уређаја, имејлови итд., да бисте их повезали са клијентом ради додатне безбедности.

- Користите машинско учење и вештачку интелигенцију да верификујете детаље о клијентима са других платформи како бисте били сигурни да су стварни, а не крадљивци идентитета.

Све ове мере морају бити предузете како би ваше пословање и клијенти били подаље од преваре. Без обзира на то, постоји потреба за бољим безбедносним мерама и протоколима против крађе како би БНПЛ био безбеднији.

Сада када знате о БНПЛ-у, хајде да погледамо најбоље БНПЛ провајдере услуга које можете да користите.

Афирм

Афирм је једно од најпопуларнијих решења за дугорочно финансирање које трговци користе у свакој индустрији, од кућног намештаја до путовања.

Користе га неке од највећих компанија за е-трговину као што су Амазон, Таргет, Адидас, итд. Са Аффирм-ом, купци могу да финансирају до 17.500 долара и касније га плате уз каматну стопу у распону од 0-30%.

Продавци могу да користе прилагодљиву функцију плаћања да би БНПЛ опције биле флексибилне. Клијент може да одлучи комбинацију каматне стопе и трајања од тих опција у зависности од њихове погодности и стопа.

Могућност пружања флексибилних БНПЛ метода без икаквих трошкова за закашњење плаћања и 0% АПР-а је одлична за ваше клијенте. Са Афирмом, камата је такође фиксна и неће се повећавати како клијент напредује кроз период.

Сеззле

Сеззле је провајдер БНПЛ услуга који клијентима омогућава приступ веома флексибилним кредитима са каматом од 0%.

На први поглед, Сеззле нуди веома једноставно БНПЛ решење.

Постоји само један план плаћања са максималним ограничењем од 2500 УСД. Укључује учешће од 25% у тренутку поруџбине и 3 друге рате, које купац мора да плати у року од шест недеља.

Нема кашњења, али купац може да одложи једну рату и продужи трајање на укупно 8 недеља. Али, репрограмирање ће коштати додатне трошкове од око 5 долара у зависности од државних прописа.

Кларна

Кларна је један од најпопуларнијих БНПЛ провајдера услуга, коме верују Х&М, Адидас, Петцо и други 400к+ продаваца широм света.

Једна од најбољих карактеристика Кларне је да не наплаћује никакве закашњеле накнаде или камате за краће финансијске услове ако плаћате рате у заказано време.

Упркос томе, најистакнутија ствар у вези са Кларном је њена 36-месечна опција финансирања коју можете изабрати. За дугорочна финансијска решења, клијенти могу имати рокове од 6 месеци са варијабилном каматном стопом између 0-29,99%, у зависности од трајања.

ПаиПал Паи у 4

ПаиПал Паи у 4 БНПЛ услуге нуди ПаиПал, оригинална платформа за обраду плаћања на мрежи, што је чини изузетно поузданом и поузданом.

Плаћање у 4 је управо оно што пише – краткорочна опција финансирања са четири рате и без камата или додатних трошкова.

Ово је једна од најбољих апликација и услуга Купи сада, плати касније за мање куповине у распону од 30 до 1500 долара. Међутим, не постоји опција за дугорочне кредите или већи лимит куповине.

Сунбит

Сунбит је јединствено БНПЛ решење дизајнирано за купце да повољно купују основне услуге и производе.

Платформа нуди БНПЛ опције за поправку аутомобила, негу зуба, негу очију, негу ветеринара и друге основне услуге које купци обично сматрају неприуштивим или скупим.

Уз Сунбит, клијенти могу да изврше БНПЛ трансакцију до 10.000 долара са трајањем кредита од 3 до 12 месеци. Каматна стопа варира између 0-35,99% у зависности од трајања, износа, кредитног резултата клијента и локације.

Једина мана Сунбита је то што трговци не добијају јасноћу о трошковима трговаца док се не повежу са платформом.

Афтерпаи

Афтерпаи је БНПЛ услуга за трговце који желе да обезбеде краткорочни зајам са каматом од 0% за повољну куповину.

Трговци могу да понуде БНПЛ решење својим купцима без плаћања додатних трошкова или накнада. Клијенти добијају могућност плаћања кредита на 6 недеља са четири рате и нултом каматом.

Афтерпаи такође користи паметне кредитне лимите како би помогао клијентима да остану испод буџета и купују само оне које себи могу приуштити. Уколико купац не уплати рате у датом року, биће му наплаћена накнада за кашњење у распону од 8-25%.

Зип

Зип омогућава купцима да плате за оно што купују у трајању од 6 недеља са четири рате.

Не наплаћује никакву камату на куповине ваших купаца. Међутим, постоји накнада за трансакцију од 4 УСД за сваку куповину коју купац обави.

Ту је и накнада од 7 УСД повезана са закаснелим ратама, која се може наплатити ако се плати у року од 1 или 2 дана након истека рока.

Максимални износ је 1500 УСД, али се може разликовати од трговца до трговца. Зип не утиче на кредитне резултате клијената, а такође не врши никакве провере кредита пре давања кредита.

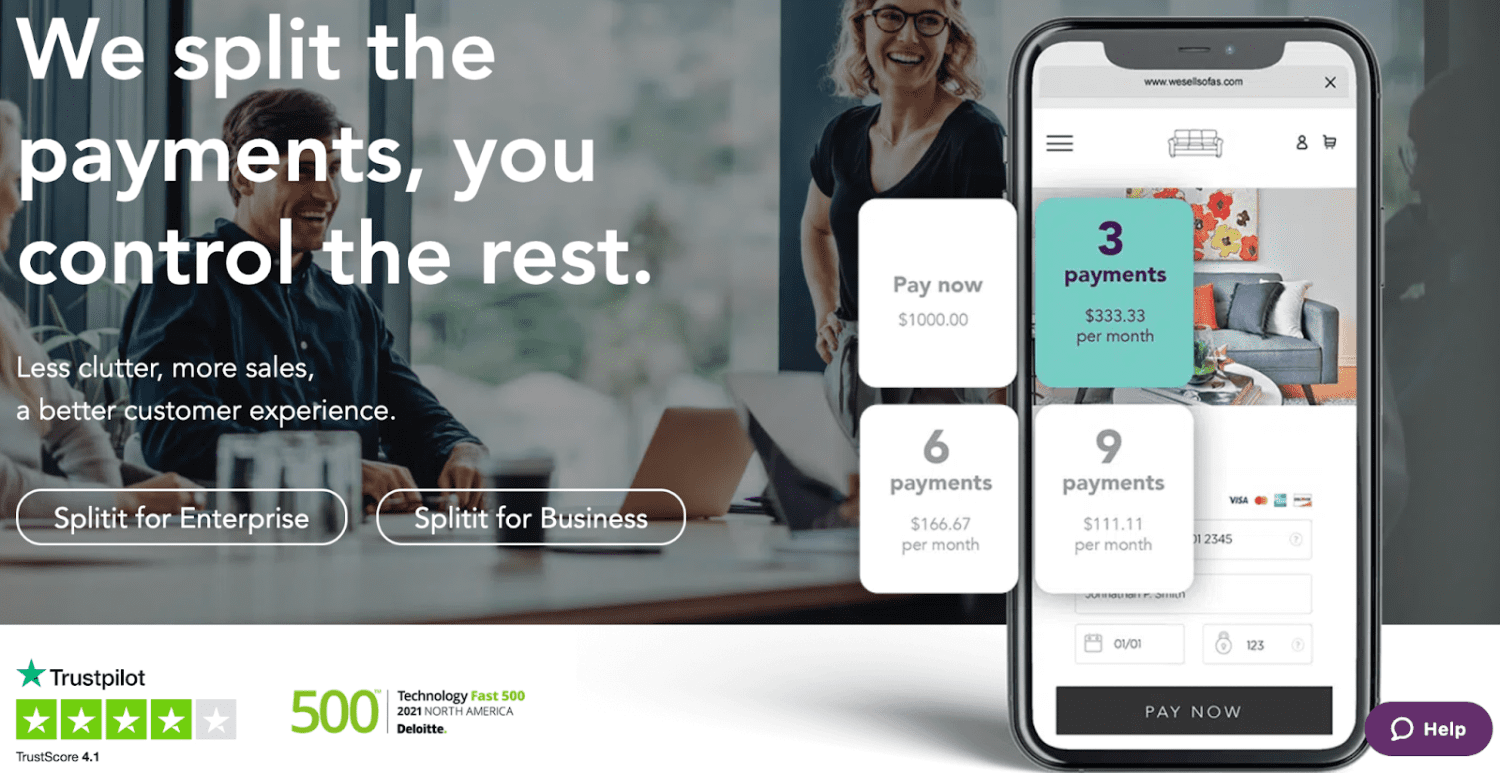

Поделити га

Поделити га је БНПЛ услуга која захтева постојећу кредитну картицу клијента са расположивим кредитом. Трговцима се може платити у целости унапред или када купац изврши плаћање.

Сплитит омогућава корисницима плаћање куповине на 4 рате без камате. Да би то урадио, купац мора имати довољно кредита на својој кредитној картици да плати целу куповину или преостале рате.

Сплитит нуди два различита плана трговаца:

Стандардни пословни план – Узима 1,5% износа куповине и 1,50 УСД по оброци купца, а трговац добија плату када купац заврши рате.

План који се финансира из пословања – Узима 3% износа куповине и 1 УСД по оброци купца, а трговац добија пуну исплату унапред када се куповина обави.

Окончање

Купите сада, платите касније апликације су веома ефикасне за раст пословања јер купци раширених руку поздрављају овај недавни тренд.

Већина БНПЛ услуга обезбеђује пуну исплату трговцима чим се изврши куповина, док купац може да плати рате када му одговара.

Међутим, трговци морају узети у обзир све мере заштите и изабрати најбољу БНПЛ услугу на основу свог типа пословања и циљева.

Сада можете погледати нека од најбољих решења за обраду плаћања за онлајн предузећа.