E-trgovina i koncept „Kupi odmah, plati kasnije“ (BNPL)

U današnjem svetu, e-trgovina i online kupovina igraju ključnu ulogu. Svaki brend i kompanija nastoji da pojednostavi proces kupovine, ubrza put do kupovine i omogući korisnicima da lako završe transakcije.

Koncept „Kupi odmah, plati kasnije“ (BNPL) predstavlja jedan od načina da se olakša online kupovina. Osnovna ideja ovog pristupa jeste da se korisniku prvo omogući pristup proizvodu, a da plaćanje izvrši kasnije, kada mu to najviše odgovara.

Iako sve ovo zvuči prilično jednostavno, postoji složen mehanizam koji omogućava da BNPL funkcioniše sigurno i efikasno. O tome ćemo detaljnije govoriti u nastavku, ali prvo ćemo se osvrnuti na osnove.

Šta je „Kupi odmah, plati kasnije“ (BNPL)?

Termin „Kupi odmah, plati kasnije“ (BNPL) opisuje metodu kupovine koja korisniku omogućava da nabavi proizvod bez trenutnog plaćanja. Umesto toga, korisnik se obavezuje da će platiti punu cenu ili iznos na rate u određenom vremenskom periodu.

Zašto je BNPL postao toliko popularan među kupcima?

Prema istraživanju koje je sproveo The Financial Brand 2022. godine, 45% ispitanika je izjavilo da im je BNPL olakšao proces plaćanja.

Pored toga, BNPL opcija često nudi beskamatno plaćanje, pod uslovom da se uplata izvrši u definisanom roku.

Obično, mogućnost plaćanja u celosti ili na rate zavisi od konkretne kompanije ili aplikacije koja nudi „kupi sada, plati kasnije“ opciju. Ipak, mogu se razlikovati dva osnovna tipa BNPL rešenja:

#1. Zajam sa naknadom za trgovačku transakciju

U ovom modelu, kupac ne plaća kamatu na kupovinu. Umesto toga, trgovac plaća proviziju kompaniji koja pruža BNPL uslugu.

#2. Zajam sa kamatom za kupca

U ovom slučaju, treća strana pruža korisniku BNPL rešenje, gde on može platiti kasnije uz određenu kamatnu stopu. U ovoj varijanti, trgovac nema troškova prema trećoj strani.

Idealno, najpovoljniji je zajam sa naknadama za trgovačke transakcije jer je relativno jeftiniji i najviše ide u korist kupaca.

Kako funkcioniše „Kupi odmah, plati kasnije“?

Kada dođete na stranicu za plaćanje, obično se prikazuje lista dostupnih opcija. Ako prodavac nudi BNPL, i ta opcija će biti dostupna kupcima.

Ako kupac odabere BNPL, od njega će se zahtevati da plati manji avansni iznos, a ostatak da plati kasnije, u ratama.

Na primer, ako proizvod košta 500 dolara, a BNPL opcija nudi 5 rata, kupac će platiti 100 dolara odmah, a preostalih 400 dolara u 4 rate.

Ako korisnik ne uplati rate na vreme, mogu mu se obračunati visoke kamate. Važno je napomenuti da BNPL kupovina obično ne utiče na kreditni rezultat korisnika.

Prednosti BNPL-a za trgovce i preduzeća

BNPL je inovativna i pogodna opcija za kupce, ali koje su prednosti za trgovce? Evo nekoliko benefita koje BNPL nudi preduzećima:

#1. Povećana pogodnost dovodi do veće prodaje

Zahvaljujući jednostavnijem i bržem procesu kupovine, korisnik može brzo završiti svoju narudžbinu i nastaviti sa svojim aktivnostima.

Ovaj efikasan i lak proces kupovine podstiče korisnika da se vrati i ponovo kupuje.

Pored toga, smanjuje se i napuštanje korpe jer BNPL opcija umiruje kupce da ne moraju odmah platiti pun iznos.

#2. Povećano poverenje i lojalnost kupaca

Mogućnost da se olakša kupovina na tako lak način, povećava poverenje kupaca u brend.

Kupci pamte pozitivno iskustvo kupovine i ostaju lojalni prodavnicama kojima veruju.

Ova lojalnost se prenosi i usmenom predajom, što dodatno povećava doseg i prodaju.

#3. Jednostavnija kupovina za veće porudžbine

BNPL opcija omogućava kupcima da dobiju proizvode bez plaćanja punog iznosa unapred.

To podstiče kupce da naručuju veće količine umesto da štede i kupuju jedan po jedan proizvod.

To znači da preduzeća mogu ostvariti veći promet i prihod zahvaljujući većim porudžbinama.

#4. Integracija

Integracija BNPL opcija u online prodavnice je jednostavan proces, bez obzira na platformu. Većina BNPL aplikacija nudi efikasnu korisničku podršku koja pomaže pri postavljanju.

Mehanizmi zaštite u BNPL poslovanju

BNPL je jednostavan način plaćanja za kupce, ali sa sobom nosi rizik da postane meta prevaranata.

Preduzeća moraju biti oprezna i primenjivati mere zaštite kako bi sačuvala svoju reputaciju i poverenje klijenata.

Neke od najčešćih mera zaštite koje preduzeća treba da primenjuju uključuju:

- Praćenje promena u ponašanju kupaca, kao što su višestruke kupovine u kratkom periodu ili neuobičajene aktivnosti.

- Prijava čestih promena podataka o klijentima, kao što su lozinke ili adrese, i kontaktiranje korisnika radi potvrde.

- Slanje potvrde kupcima nakon svake porudžbine.

- Korišćenje automatizovanih alata za sprečavanje prevara koji mogu verifikovati korisnike pre kupovine.

- Korišćenje digitalnih identiteta i akreditiva kao što su brojevi telefona, adrese, ID-ovi uređaja i e-mail adrese radi dodatne sigurnosti.

- Primena mašinskog učenja i veštačke inteligencije za proveru detalja o kupcima sa drugih platformi kako bi se osiguralo da su stvarni, a ne žrtve krađe identiteta.

Sve ove mere su važne za zaštitu poslovanja i klijenata od prevara. Ipak, uvek postoji potreba za poboljšanjem sigurnosnih mera i protokola kako bi se BNPL učinio sigurnijim.

Sada kada imate uvid u BNPL, pogledajmo neke od najboljih BNPL provajdera usluga koje možete koristiti.

Affirm

Affirm je popularno rešenje za dugoročno finansiranje koje koriste trgovci u različitim industrijama, od nameštaja do putovanja.

Affirm koriste velike kompanije za e-trgovinu kao što su Amazon, Target i Adidas. Kupci mogu da finansiraju kupovinu do 17.500 dolara uz kamatnu stopu od 0-30%.

Trgovci mogu da koriste prilagodljivu funkciju plaćanja kako bi BNPL opcije bile fleksibilne. Klijenti mogu da odaberu kombinaciju kamatne stope i roka otplate.

Fleksibilnost BNPL metode bez troškova kašnjenja i 0% APR-a je korisna za kupce. Kamata je fiksna i ne menja se tokom otplate.

Sezzle

Sezzle je provajder BNPL usluga koji klijentima omogućava pristup fleksibilnim kreditima sa kamatom od 0%.

Sezzle nudi jednostavna BNPL rešenja.

Postoji samo jedan plan plaćanja sa maksimalnim limitom od 2500 dolara. Uključuje 25% avansno plaćanje i 3 rate koje klijent mora da plati u roku od šest nedelja.

Nema kazne za kašnjenje, ali klijent može da odloži jednu ratu i produži otplatu na ukupno 8 nedelja. Odlaganje rate naplaćuje se dodatnih 5 dolara, u zavisnosti od državnih propisa.

Klarna

Klarna je popularan BNPL provajder kojem veruju H&M, Adidas, Petco i preko 400 hiljada prodavaca širom sveta.

Klarna ne naplaćuje naknade za kašnjenje ili kamate za kraće finansijske uslove ako se rate plaćaju na vreme.

Klarna nudi i 36-mesečnu opciju finansiranja. Za dugoročna finansiranja, klijenti mogu imati rokove od 6 meseci sa promenljivom kamatnom stopom od 0-29,99%, u zavisnosti od dužine trajanja.

PayPal Pay u 4

PayPal Pay u 4 je BNPL usluga koju nudi PayPal, originalna platforma za online plaćanja.

Pay u 4 je kratkoročna opcija finansiranja sa četiri rate i bez kamata ili dodatnih troškova.

Ovo je jedna od najboljih aplikacija za BNPL za manje kupovine od 30 do 1500 dolara. Međutim, ne nudi dugoročne kredite ili veće limite kupovine.

Sunbit

Sunbit je jedinstveno BNPL rešenje namenjeno za kupovinu osnovnih usluga i proizvoda.

Platforma nudi BNPL opcije za popravku automobila, stomatološke usluge, oftalmološke usluge, veterinarske usluge i druge osnovne usluge.

Sa Sunbitom, klijenti mogu izvršiti BNPL transakciju do 10.000 dolara sa rokom otplate od 3 do 12 meseci. Kamatna stopa varira od 0-35,99%, u zavisnosti od dužine trajanja, iznosa, kreditnog rezultata i lokacije.

Nedostatak je što trgovci nemaju uvid u troškove dok se ne povežu sa platformom.

Afterpay

Afterpay je BNPL usluga za trgovce koji žele da pruže kratkoročne zajmove bez kamate za lakšu kupovinu.

Trgovci mogu da ponude BNPL rešenje svojim kupcima bez dodatnih troškova. Klijenti mogu da otplate dug u roku od 6 nedelja sa četiri rate i bez kamate.

Afterpay koristi pametne kreditne limite kako bi pomogao klijentima da ostanu u budžetu i kupuju ono što mogu sebi priuštiti. Ako klijent ne plati rate na vreme, naplaćuje se naknada za kašnjenje od 8-25%.

Zip

Zip omogućava kupcima da plate ono što kupe u roku od 6 nedelja, u četiri rate.

Zip ne naplaćuje kamate, ali postoji naknada od 4 dolara za svaku kupovinu.

Postoji i naknada od 7 dolara za kašnjenje rate, koja se naplaćuje ako se uplata izvrši 1-2 dana nakon roka.

Maksimalni iznos je 1500 dolara, ali se može razlikovati od trgovca do trgovca. Zip ne utiče na kreditni rezultat i ne proverava kreditnu sposobnost pre odobravanja kredita.

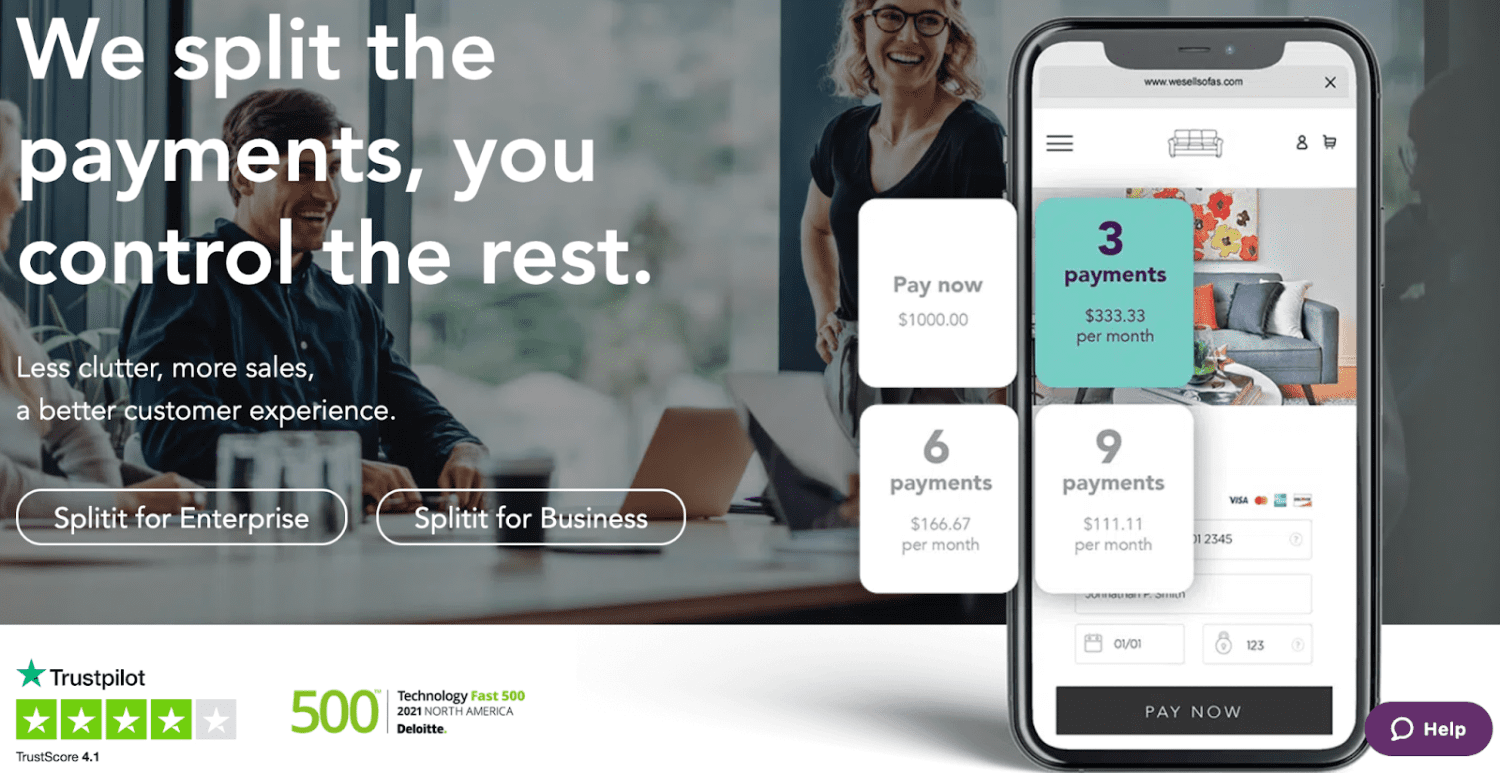

Splitit

Splitit je BNPL usluga koja zahteva postojeću kreditnu karticu klijenta sa raspoloživim kreditom. Trgovci mogu biti plaćeni unapred ili kada kupac izvrši plaćanje.

Splitit omogućava korisnicima da plate kupovinu u 4 rate bez kamate. Kupac mora imati dovoljno raspoloživog kredita na kartici.

Splitit nudi dva različita plana za trgovce:

Standardni poslovni plan – uzima 1,5% od iznosa kupovine i 1,50 dolara po rati kupca, a trgovac dobija plaćanje kada kupac završi sa ratama.

Plan koji se finansira iz poslovanja – uzima 3% od iznosa kupovine i 1 dolar po rati kupca, a trgovac dobija punu isplatu unapred kada se kupovina završi.

Zaključak

Aplikacije „Kupi sada, plati kasnije“ su efikasne za rast poslovanja, jer kupci rado prihvataju ovaj trend.

Većina BNPL usluga obezbeđuje punu isplatu trgovcima odmah nakon kupovine, dok kupac može da plati rate kada mu to odgovara.

Trgovci treba da uzmu u obzir sve mere zaštite i izaberu najbolju BNPL uslugu u skladu sa svojim poslovanjem i ciljevima.

Sada možete da pogledate neka od najboljih rešenja za obradu plaćanja za online poslovanja.