Otvoreno bankarstvo se odnosi na praksu omogućavanja pristupa finansijskim podacima klijenata banke nezavisnim pružaocima finansijskih usluga, koristeći API-je.

U tradicionalnom sistemu, samo klijent i njegova banka imaju pristup finansijskim informacijama. Međutim, sa otvorenim bankarstvom, treće strane mogu koristiti deo tih podataka kako bi implementirale nove funkcionalnosti u svojim aplikacijama i poboljšale korisničko iskustvo.

Kako funkcioniše otvoreno bankarstvo?

Otvoreno bankarstvo funkcioniše tako što se finansijski podaci klijenata bezbedno prosleđuju trećim stranama, kao što su aplikacije za plaćanje ili alati za finansijsku analizu.

Izvor: unnuk.com

Uz pomoć otvorenog bankarstva, korisnici mogu obavljati plaćanja, ostvarivati nagrade i analizirati svoje transakcije koristeći aplikacije nezavisnih proizvođača.

Postoje određene razlike u implementaciji otvorenog bankarstva širom sveta. U nekim regionima ono je regulisano, dok je u drugim prepušteno tržišnim uslovima.

Najbolji primer otvorenog bankarstva je UPI (Unified Payments Interface) sistem u Indiji. On omogućava korisnicima da upravljaju sa više bankovnih računa putem jedne mobilne aplikacije i vrše trenutne transakcije u realnom vremenu.

Šta je API za otvoreno bankarstvo?

API za otvoreno bankarstvo predstavlja siguran kanal putem kojeg banke i druge finansijske institucije mogu deliti podatke o svojim klijentima sa nezavisnim pružaocima usluga. To je most za neometan prenos podataka, uz očuvanje bezbednosti.

Prednosti API-ja za otvoreno bankarstvo

Otvoreni bankarski API-ji ne donose korist samo jednoj grupi korisnika. Oni su od koristi za klijente, banke, finansijske institucije i preduzeća.

Sledi nekoliko prednosti koje donose otvoreni bankarski API-ji:

- Personalizacija: Preduzeća mogu iskoristiti podatke o klijentima kako bi kreirala personalizovana iskustva.

- Korisničko iskustvo: Potrošači profitiraju od inovacija i konkurencije koje dovode do poboljšanja usluga.

- Veće stope konverzije: Personalizacija i dobro korisničko iskustvo doprinose većim stopama konverzije za preduzeća.

- Lične finansije: Korisnici su u mogućnosti da donose informisane odluke i pametnije troše uz pomoć različitih finansijskih alata koje nude treće strane.

- Smanjeni troškovi usluga: Kupci imaju koristi od konkurencije na tržištu koja dovodi do nižih troškova.

- Bezbednost: Podaci se sigurno prenose između finansijskih institucija i vlasnika podataka, koristeći robustne API-je.

U nastavku, pogledaćemo neke od API-ja za otvoreno bankarstvo i analizirati šta oni nude.

Projekat Otvorene Banke

Projekat Otvorene Banke predstavlja kolekciju API-ja otvorenog koda koju koristi više od 11.000 programera i fintech kompanija. Dizajniran je prvenstveno za fintech programere, pružajući pristup različitim alatima koji pomažu u poboljšanju produktivnosti.

Neki od API-ja koji su dostupni u okviru Projekta Otvorene Banke uključuju:

- Računi – Omogućavaju pristup listi računa i njihovim stanjima.

- Transakcije – Omogućava pristup istoriji transakcija.

- Plaćanja – Putem ovog API-ja moguće je inicirati plaćanja.

- KYC – Omogućava izvršavanje KYC (Know Your Customer) procedura.

Podržava regionalne standarde otvorenog bankarstva kao što su UK Open Banking i Berlin Group.

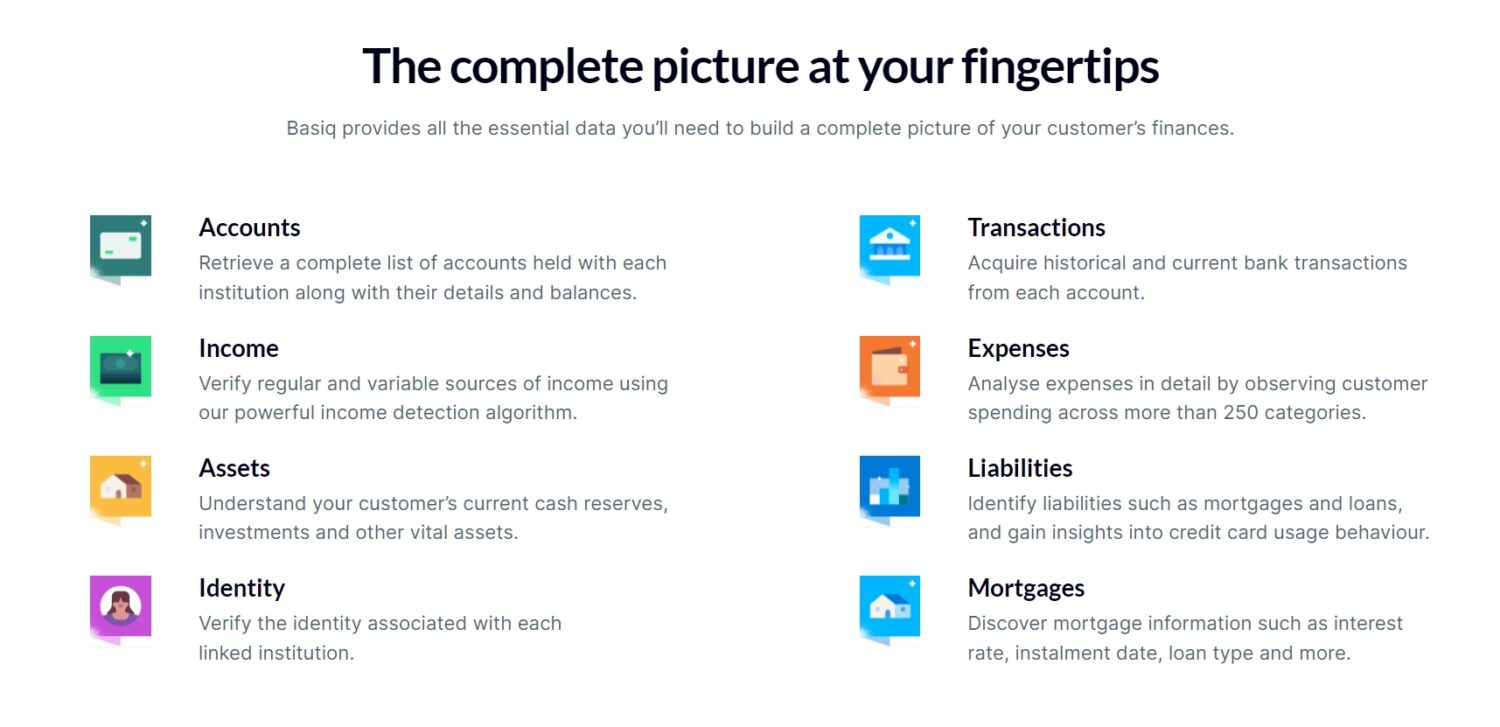

Basiq

Basiq je platforma koja omogućava pristup finansijskim podacima korisnika putem jednog API-ja. Pridržava se principa CDR-a (Consumer Data Rights). CDR je sistem, kojim upravlja ACCC (Australian Competition and Consumer Commission), a služi za to da potrošači bezbedno pristupaju i dele podatke koje kompanije poseduju o njima.

Basiq je dostupan samo u Australiji i Novom Zelandu i podržava 146 finansijskih institucija. Neke od karakteristika Basiq API-ja uključuju:

- Sigurna povezanost sa podacima – Usklađenost sa CDR-om obezbeđuje bezbednost API-ja i omogućava pristup uz pristanak korisnika.

- Kontrolna tabla u realnom vremenu – Omogućava preuzimanje bankovnih transakcija i stanja računa na zahtev.

- Finansijski uvid – Omogućava analizu troškova, imovine i obaveza.

Pruža podatke koji se odnose na račune, transakcije, troškove, prihode, imovinu, obaveze, hipoteke i identitet korisnika.

Finicity

Finicity je otvorena bankarska platforma kompanije Mastercard. Njeni API-ji za otvoreno bankarstvo stavljaju klijenta u poziciju da kontroliše svoje podatke radi veće sigurnosti. Podržava preko 10.000 finansijskih institucija širom SAD.

Finicity API podržava upravljanje sledećim aspektima:

- Računi

- Sredstva

- Bankovni izvodi

- Plaćanja

- Portfolio

- Izveštaji

- Transakcije

- Analitika i atributi

- Institucije

Pored toga, omogućava upravljanje studentskim kreditima. Prema Mastercard-u, „Finicity-jeva otvorena bankarska platforma modernizuje ekosistem studentskih kredita pružajući besprekoran pristup visokokvalitetnim, normalizovanim, sveobuhvatnim podacima o studentskim kreditima u realnom vremenu.“

Integracija veštačke inteligencije i dubokog učenja za pružanje naprednih uvida je ključna karakteristika Finicity platforme.

Apigee

Apigee je platforma za upravljanje i razvoj API-ja. Sastoji se od Apigee runtime-a, GCP servisa i pozadinskih usluga. Ove komponente zajedno nude solidno rešenje za upravljanje API-jima, njihov razvoj, sigurnost i operacije.

Google je preuzeo Apigee 2016. godine.

Apigee takođe pruža rešenje za otvoreno bankarstvo sa svojim API-jem. Pridržava se standarda kao što su Open Banking (UK), CDR (Australija), PSD2 (EU) i Sistema Financeiro Aberto (Brazil).

Plaid

Plaid je fintech alat koji omogućava preduzećima siguran pristup finansijskim podacima klijenata putem API-ja. Za uzvrat, naplaćuje naknadu od preduzeća koja koriste ovaj alat.

Plaid služi kao posrednik između preduzeća i banaka. Aplikacije za krajnje korisnike kao što su Venmo, Chime, Dave i druge, koriste Plaid da pruže finansijske usluge svojim korisnicima.

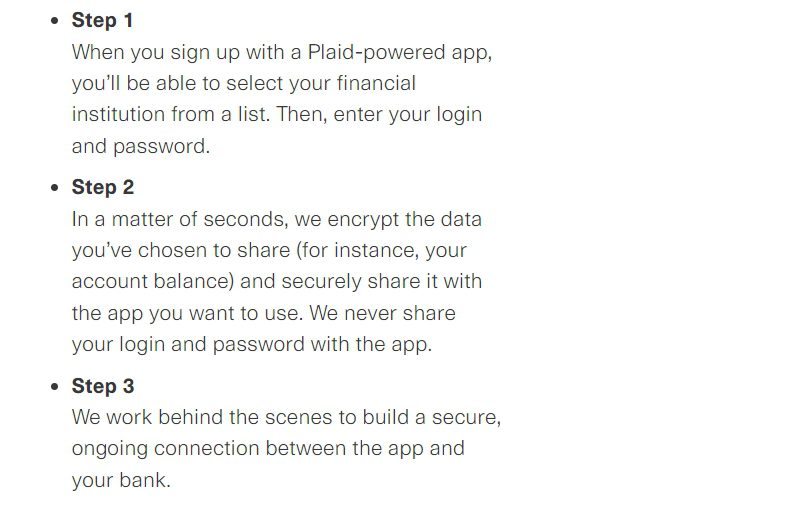

Trenutno se povezuje sa više od 11.000 finansijskih institucija širom SAD, Kanade i Evrope. Način na koji funkcioniše je sledeći:

Plaid se može koristiti za sledeće funkcije:

- Plaćanja potrošača

- Uvođenje korisnika u bankarski sistem

- Upravljanje kreditima

- Plaćanje računa za preduzeća

- Upravljanje ličnim finansijama

Plaid je besplatan za razvojne svrhe, ali takođe nudi cenovni plan po principu „plati po korišćenju“, kao i prilagođene cenovne planove.

Tink

Tink je otvorena bankarska platforma sa sedištem u Evropi koja omogućava preduzećima, bankama i fintech startapima pristup finansijskim podacima potrošača. To im omogućava da kreiraju inovativnije i bolje finansijske usluge kako bi privukli potrošače.

Tink je osnovan 2012. godine, a kasnije ga je preuzela Visa 2022. godine.

Banke mogu ostvariti sledeće koristi koristeći Tink:

- Privlačenje novih klijenata

- Povećanje angažovanja

- Poboljšano pozajmljivanje novca

Pored bankarstva, Tink se koristi i u drugim industrijama kao što su pozajmljivanje i plaćanja. Tink obezbeđuje jedan API koji je dovoljan za upravljanje bankovnim računima u aplikacijama za krajnje korisnike. Takođe je kompatibilan sa PSD2 regulativom.

Podržava više od 3400 banaka i finansijskih institucija i ima oko 10.000 programera koji koriste API.

Tink nudi demo svog front-end SDK-a koji se može iskoristiti za isprobavanje različitih usluga.

TrueLayer

TrueLayer je API platforma za programere koja nudi usluge otvorenog bankarstva fintech kompanijama. Ona integriše API-je različitih banaka i objedinjuje ih u jedan API za upotrebu u preduzećima.

TrueLayer-ov API je podeljen na nekoliko proizvoda:

- API za plaćanja

- Data API

- Connections API

- Signup+ API

- API za verifikaciju

Prisutan je u Velikoj Britaniji, Evropi i Australiji i čini 50% otvorenog bankarskog saobraćaja u UK, Španiji i Irskoj.

Završne reči

API-ji za otvoreno bankarstvo predstavljaju savremen pristup u prikazivanju podataka potrošačima, za razliku od tradicionalnog bankarstva. Omogućavaju različitim preduzećima da inoviraju i međusobno se takmiče, što na kraju dovodi do boljih proizvoda i usluga.

Bezbednost i regionalna usklađenost su ključni aspekti koje treba uzeti u obzir pri odabiru API-ja za otvoreno bankarstvo. Takođe, odabir zavisi i od svrhe upotrebe vaše aplikacije.

U sledećem članku pogledajte koji su najbolji API-ji za trgovce za integraciju u finansijske proizvode.