Pažljivo planiranje je ključno kako biste ostvarili svoje finansijske ciljeve. Bilo da štedite za buduću kupovinu ili upravljate dugom, može biti izazovno izračunati vreme potrebno za postizanje željenog cilja.

U ovakvim situacijama, Excel-ova NPER funkcija dolazi u pomoć. Ova funkcija uzima u obzir različite parametre kao što su kamatne stope i iznose plaćanja, pružajući vam neophodne finansijske projekcije. Zaronimo u osnove i detalje NPER funkcije kako bismo vam omogućili da donosite informisane finansijske odluke.

Šta je NPER funkcija u Excelu?

NPER je jedna od finansijskih funkcija u Excelu, dizajnirana da vam pomogne u preciznim finansijskim proračunima. NPER označava broj perioda, odnosno broj uplata potrebnih za dostizanje finansijskog cilja. Funkcija pretpostavlja redovne uplate i konstantnu kamatnu stopu.

NPER funkcija ima nekoliko parametara, a njena sintaksa je sledeća:

=NPER(RATE, PMT, PV, [FV], [type])

- STOPA: Kamatna stopa za svaki period, izražena u procentima.

- PMT: Konstantan iznos uplate za svaki period.

- PV (sadašnja vrednost): Početna ili trenutna investicija, ili iznos kredita.

- FV (buduća vrednost): Željena buduća ili ciljna vrednost investicije ili zajma. Ovaj parametar je opcioni.

- Tip: Označava da li se uplate vrše na početku (1) ili na kraju (0) svakog perioda. Ovaj parametar je takođe opcioni.

Ako ostavite parametre FV i tip praznim, njihova podrazumevana vrednost je nula. Većina banaka obračunava kamatu na kraju perioda otplate, stoga se parametar tip uglavnom ostavlja prazan. Vrednost koju unosite u FV zavisi od konteksta, o čemu ćemo ukratko govoriti.

Pored parametra tip, svaki od ostalih parametara u NPER funkciji ima svoju svrhu i može vam pomoći da rešite finansijske probleme iz stvarnog života u Excelu.

Razumevanje NPER funkcije u Excelu

U suštini, NPER funkcija vam pomaže da odredite koliko uplata je potrebno da biste postigli određeni finansijski cilj. To može biti bilo koji scenario, od štednje za odmor, otplate hipoteke do planiranja penzije.

Da biste ispravno koristili ovu funkciju, morate razumeti dva ključna koncepta: tok novca i intervale plaćanja.

Tok Novca

U NPER funkciji postoje tri parametra koji se odnose na novac: iznos koji uplaćujete svakog perioda, sadašnja vrednost i buduća vrednost. Važno je napomenuti da ove vrednosti nisu uvek pozitivne.

Kada je u pitanju štedni račun, uplate koje vršite tokom svakog perioda (PMT) i početni iznos koji uplatite (PV) predstavljaju troškove. S druge strane, buduća vrednost štednog računa (FV) je prihod. Vi uplaćujete PMT i PV, i zauzvrat dobijate FV na svom štednom računu. Zbog toga PMT i PV treba uneti kao negativne vrednosti.

Situacija je obrnuta kod kredita. U slučaju kredita, PMT je pozitivan, PV je negativan, a FV je nula. Zamislite bankovni račun sa iznosom kredita kao njegovom sadašnjom vrednošću. Vi dugujete banci i morate da otplatite iznos kredita sa kamatom. Uplaćujete mesečne rate na bankovni račun i prestajete da plaćate kada iznos koji dugujete dostigne nulu.

Uplata koju vršite svakog meseca (PMT) je iznos koji doprinosite negativnoj PV kako bi ona dostigla nulu. Dakle, vrednost PMT treba da bude pozitivna. Ako ne otplatite kredit koji ste dobili od banke (PV), on će nastaviti da raste, što će rezultirati većim negativnim iznosom.

Intervali Plaćanja

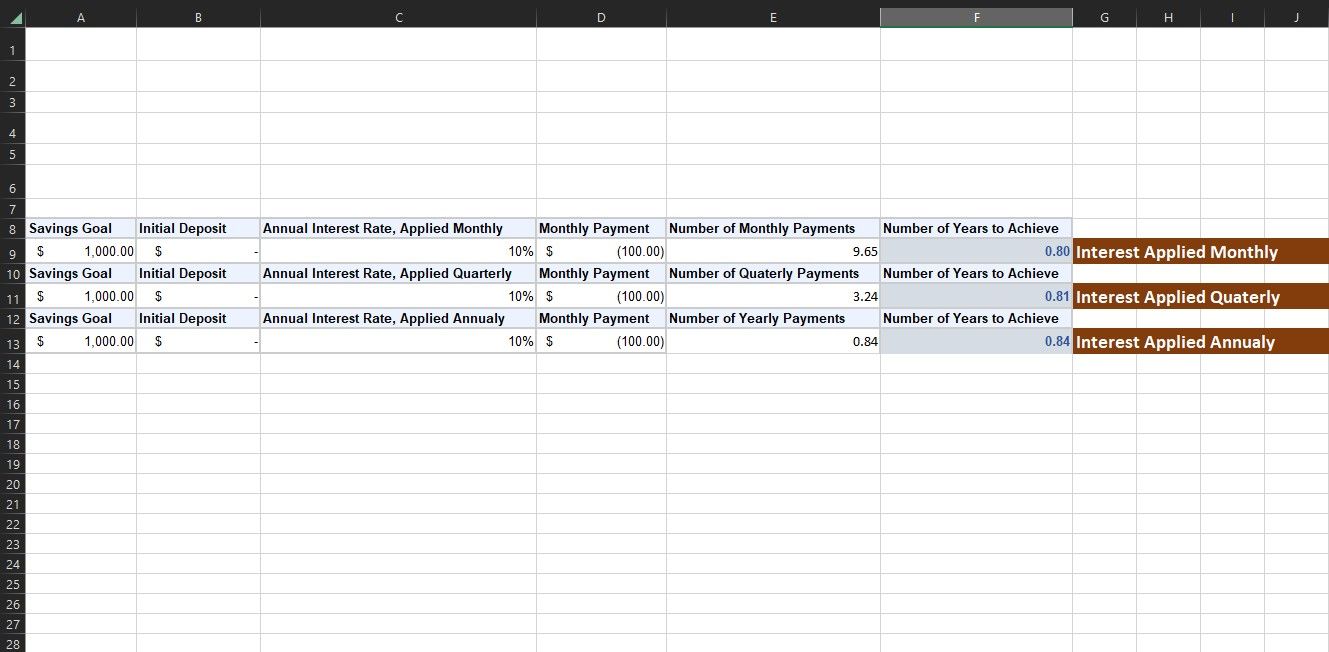

Još jedan važan faktor koji treba uzeti u obzir prilikom korišćenja NPER funkcije je interval plaćanja. I kod kredita i kod štednih računa, jedna strana dobija više od onoga što je dala. Ovde treba uzeti u obzir dva intervala plaćanja: period kamate i period uplata.

Period kamate odnosi se na interval u kojem banka obračunava kamatu na kredit ili isplaćuje kamatu na vašu štednju. To je obično svakog meseca, ali može biti i svake godine. Ako banka kaže da će vam dati kamatu od 12% na vašu štednju i dodaje tu kamatu jednom godišnje, na kraju godine ćete dobiti 12% više od vašeg početnog depozita.

Međutim, ako kažu da je to 12% godišnja kamata i dodaju malo svakog meseca, oni ne dele 12% na 12 meseci i ne daju vam 1% svakog meseca. Kada banka dodaje malu kamatu svakog meseca, kamata takođe počinje da zarađuje svoju kamatu (ovo se zove složena kamata). Dakle, do kraja godine zaradite nešto više od 12%, tačnije 12,68%.

Iako se razlika čini neznatnom, ona može napraviti značajnu razliku kada su u pitanju veći iznosi glavnice tokom dužih vremenskih perioda.

Period plaćanja se odnosi na učestalost kojom vraćate pozajmljeni novac ili ulažete dodatni novac u svoju štednju. Izlaz NPER funkcije je relativan u odnosu na period plaćanja koji se koristi u PMT. Ako je vrednost koju unosite u PMT mesečna, onda je izlaz NPER u mesecima. Ako je vrednost koju unosite godišnja, rezultat je u godinama.

Period plaćanja je povezan sa periodom kamate. Učestalost koju izaberete za period plaćanja treba da odgovara učestalosti primene kamatne stope. Dakle, ako se kamata primenjuje mesečno, morate da unesete vrednost mesečne uplate kao PMT. U suprotnom, rezultat NPER neće biti tačan.

Primeri iz stvarnog života korišćenja NPER funkcije u Excelu

NPER funkcija se pokazala korisnom u različitim scenarijima iz stvarnog života. Uz pravilno razumevanje intervala plaćanja i toka novca, možete koristiti NPER da izračunate bilo koji finansijski cilj. Pogledajmo dva uobičajena primera.

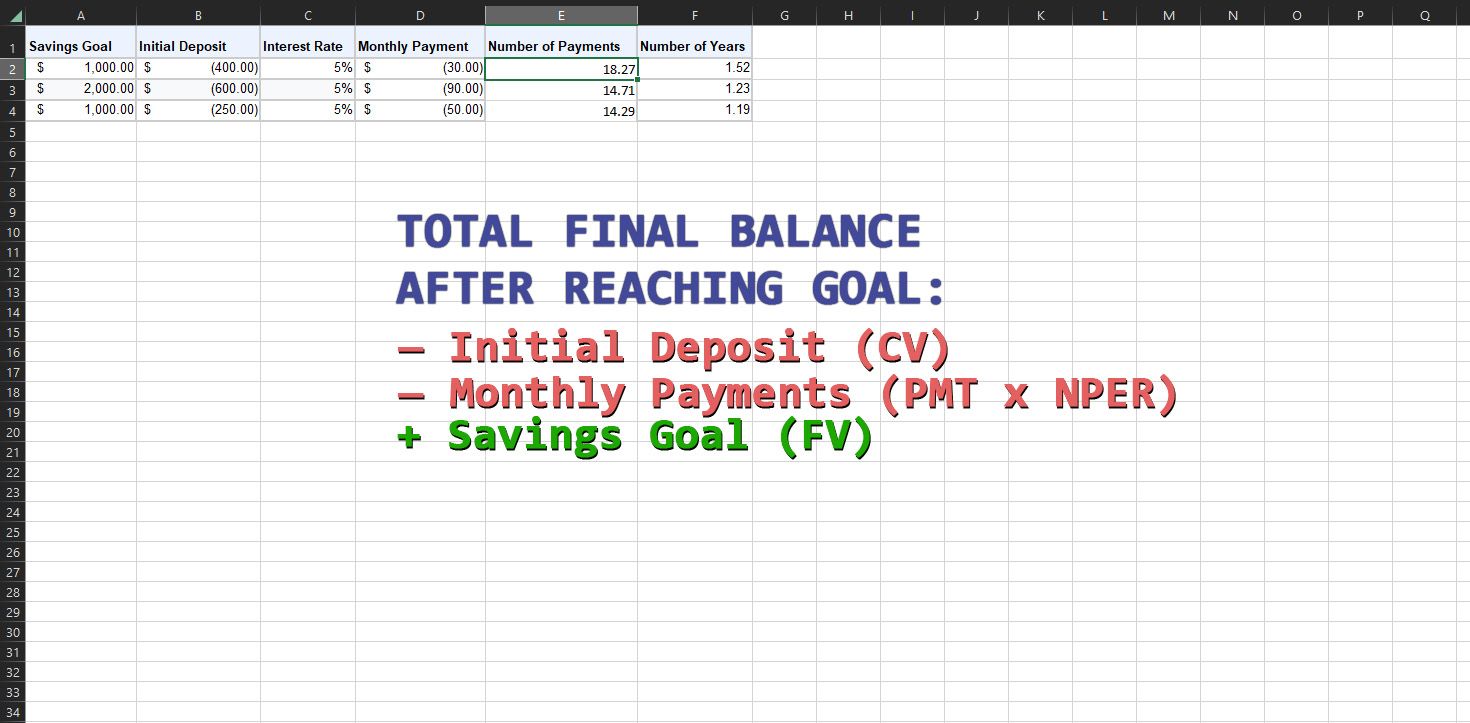

1. Koristite NPER za izračunavanje štednje

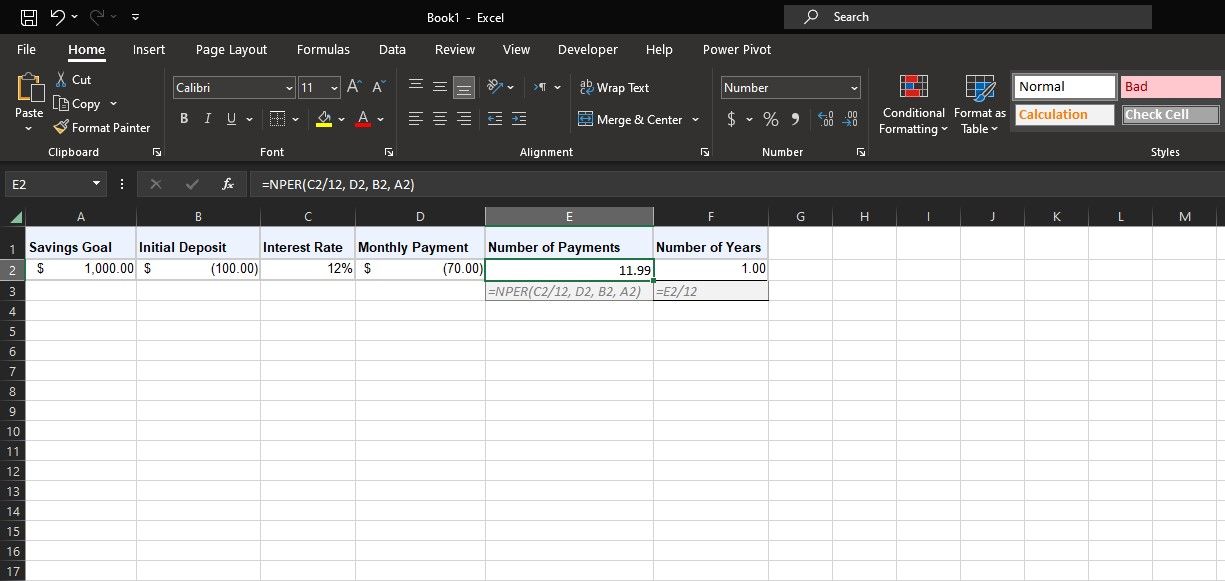

Pretpostavimo da želite da otvorite štedni račun za odmor. Procenjujete da će odmor koštati 1.000 dolara, a vaša banka nudi godišnju kamatu od 12% koja se plaća mesečno. Do sada imate FV (1000 dolara) i stopu (12%). Recimo da želite da uplatite jednokratan iznos od 100 dolara (-PV) na račun, a zatim uplaćujete 70 dolara mesečno (-PMT).

Možete koristiti NPER funkciju da brzo izračunate koliko će vam vremena biti potrebno da postignete cilj štednje. Unesite vrednosti u tabelu kao što je prikazano iznad i ne zaboravite da koristite negativne vrednosti za PV i PMT. Zatim unesite formulu ispod da biste dobili broj uplata:

=NPER(C2/12, D2, B2, A2)

U ovoj formuli, C2 se odnosi na godišnju kamatnu stopu. Pošto se stopa primenjuje mesečno, a PMT je takođe mesečni, formula deli kamatnu stopu sa 12 da bi se dobila mesečna stopa. D2 se odnosi na iznos mesečnog plaćanja (PMT). B2 je početni depozit od 100 dolara (PV), a A2 je cilj štednje (FV).

Alternativno, ako imate određeni cilj za NPER, možete koristiti „Goal Seek“ u Excelu da rešite nepoznate varijable, kao što su početni jednokratni iznos (PV) i mesečne uplate (PMT).

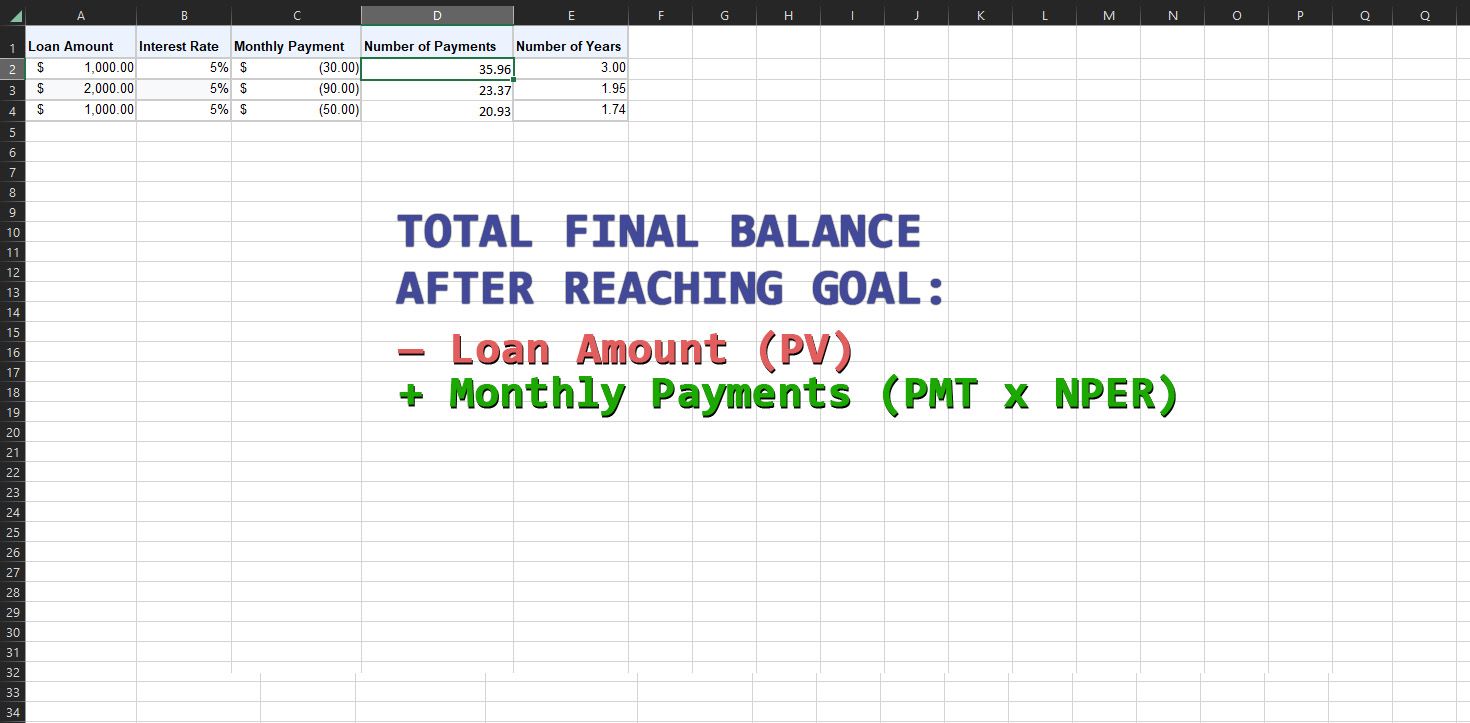

2. Koristite NPER za izračunavanje kredita

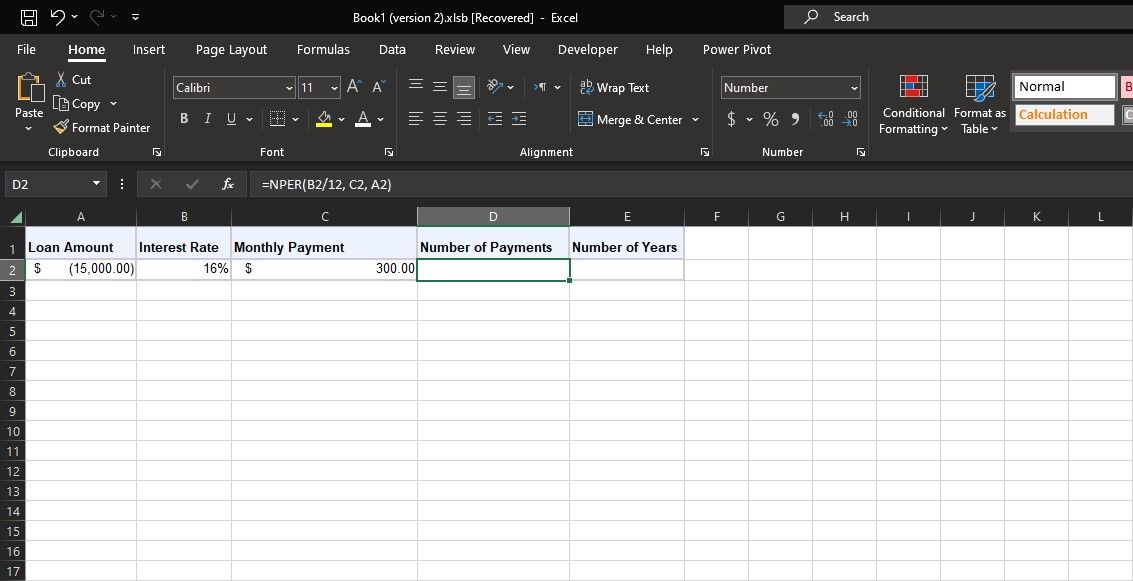

Excel-ova NPER funkcija je podjednako primenljiva kada se radi o kreditima. Razmotrite situaciju gde uzimate kredit za automobil od 15.000 dolara sa godišnjom kamatom od 16% koja se primenjuje mesečno. Želite da mesečne rate budu 300 dolara. Pomoću NPER funkcije možete odrediti koliko meseci će vam biti potrebno da otplatite kredit.

Imate vrednosti PV (-15.000 dolara), stope (16%) i PMT (300 dolara). Koristite NPER formulu ispod da biste izračunali broj uplata u ovom primeru:

=NPER(B2/12, C2, A2)

U ovoj formuli, B2 se odnosi na godišnju kamatnu stopu. Pošto je PMT u mesecima i kamata se primenjuje mesečno, formula deli ovo sa 12 da bi se dobila mesečna kamata. C2 se odnosi na mesečna plaćanja (PMT). A2 je PV, što je negativan iznos kredita. FV je ostavljeno prazno, tako da formula ispravno pretpostavlja da je nula.

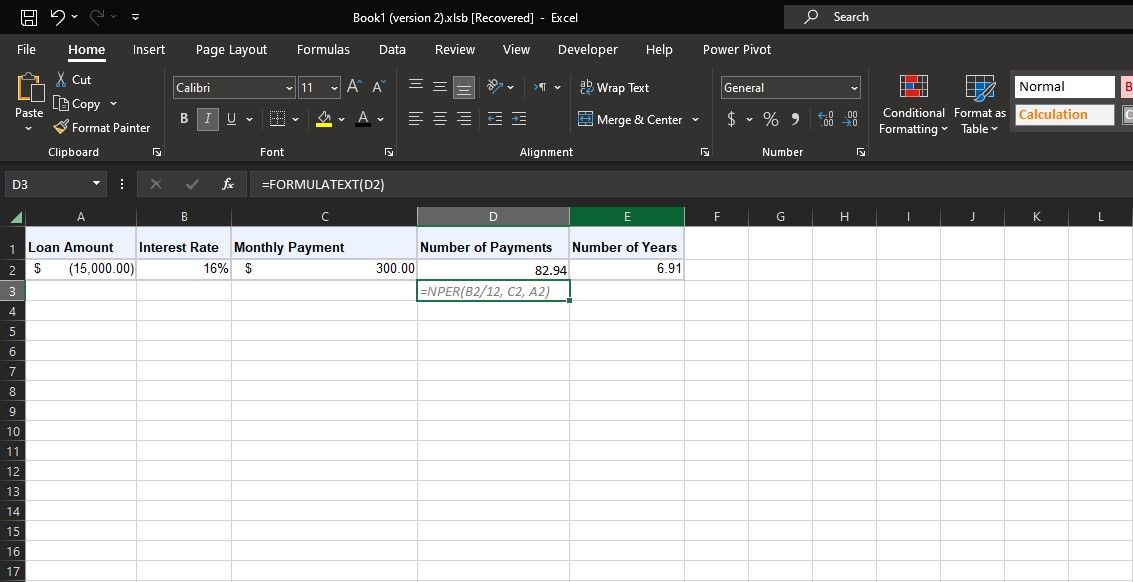

NPER daje 82,94, što znači da će vam trebati otprilike 83 meseca da otplatite kredit. Susedna ćelija deli ovo sa 12 i pokazuje da će za otplatu ovog kredita biti potrebno sedam godina.

Planirajte svoje finansijske ciljeve pomoću NPER-a u Excelu

NPER funkcija u Excelu je vredan alat za vaše finansijske projekcije. Omogućavajući vam da izračunate broj perioda plaćanja potrebnih za postizanje vaših ciljeva štednje ili otplate kredita, NPER vam daje mogućnost da preuzmete kontrolu nad svojom finansijskom budućnošću.

Zapamtite da, iako NPER funkcija pojednostavljuje složene proračune, njena kombinacija sa zdravim rasuđivanjem i prilagođavanje dinamičnoj prirodi finansija u stvarnom svetu je i dalje ključna.