Пажљиво планирање је од суштинског значаја да бисте осигурали да испуните своје финансијске циљеве. Било да штедите за будућу куповину или управљате кредитом, може бити тешко израчунати време које је потребно за постизање вашег циља.

Овде долази у обзир Екцел-ова НПЕР функција. Функција узима у обзир различите варијабле као што су каматне стопе и износи плаћања да би вам дала финансијску прогнозу која вам је потребна. Хајде да се удубимо у основе и замршености функције НПЕР и оснажимо вас да доносите информисане финансијске одлуке.

Преглед садржаја

Шта је НПЕР функција у Екцелу?

НПЕР је једна од финансијских функција Екцел-а, дизајнирана да вам помогне у прецизним финансијским прорачунима. НПЕР означава број периода, који се односи на периоде плаћања који су потребни за постизање финансијског циља. Функција претпоставља конзистентна плаћања уз стабилну каматну стопу.

Функција НПЕР има неколико параметара, а синтакса је следећа:

=NPER(RATE, PMT, PV, [FV], [type])

- СТОПА: Каматна стопа за сваки период у процентима.

- ПМТ: Константно плаћање у сваком периоду.

- ПВ (садашња вредност): почетна или тренутна инвестиција или износ кредита.

- ФВ (Футуре Валуе): Жељена будућа или циљна вредност инвестиције или зајма. Ово је опциони параметар.

- Тип: Означава да ли плаћања доспевају на почетку сваког периода (1) или на крају (0). Ово је опциони параметар.

Остављање параметара ФВ и типа празним поставља их на подразумевану нулу. Пошто већина банака обрачунава камату на крају сваког периода отплате, параметар типа се обично оставља празан. Вредност коју стављате у ФВ зависи од контекста, који ћемо укратко покрити.

Осим типа, сваки од параметара у функцији НПЕР има своју функцију која вам може помоћи да решите финансијске проблеме у стварном животу у Екцел-у.

Разумевање функције НПЕР у Екцел-у

У суштини, функција НПЕР вам помаже да одредите колико вам је уплата потребно да бисте постигли одређени финансијски циљ. Ово може укључивати било који сценарио, од штедње за одмор, отплате хипотеке или планирања за пензију.

Да бисте правилно користили ову функцију, морате схватити два основна концепта: проток валуте и интервале плаћања.

Тхе Цурренци Флов

У функцији НПЕР постоје три валутна параметра: плаћање које вршите за сваки период, садашња вредност и будућа вредност. Важна напомена овде је да ове вредности нису све позитивне.

На штедном рачуну, уплате које вршите за сваки период (ПМТ) и почетни паушални износ који плаћате (ПВ) су трошкови. Насупрот томе, будућа вредност штедног рачуна (ФВ) је приход. Губите ПМТ и ПВ из својих џепова тако да добијате ФВ на штедном рачуну. Стога би требало да унесете ПМТ и ПВ као негативне вредности.

За кредите је супротно. За зајам, ПМТ је позитиван, ПВ је негативан, а ФВ је нула. Замислите банковни рачун са износом кредита као његовом садашњом вредношћу. Овде дугујете банци и морате отплатити износе кредита са каматом. Уплаћујете месечне уплате на рачун банке и престајете да плаћате када износ који дугујете достигне нулу.

Уплата коју плаћате сваког месеца (ПМТ) је износ који доприносите негативном ПВ-у да би достигао нулу. Према томе, вредности ПМТ треба да буду позитивне. Ако не отплатите кредит који сте добили од банке (ПВ), он ће наставити да расте, што ће резултирати већим негативним бројем.

Интервали плаћања

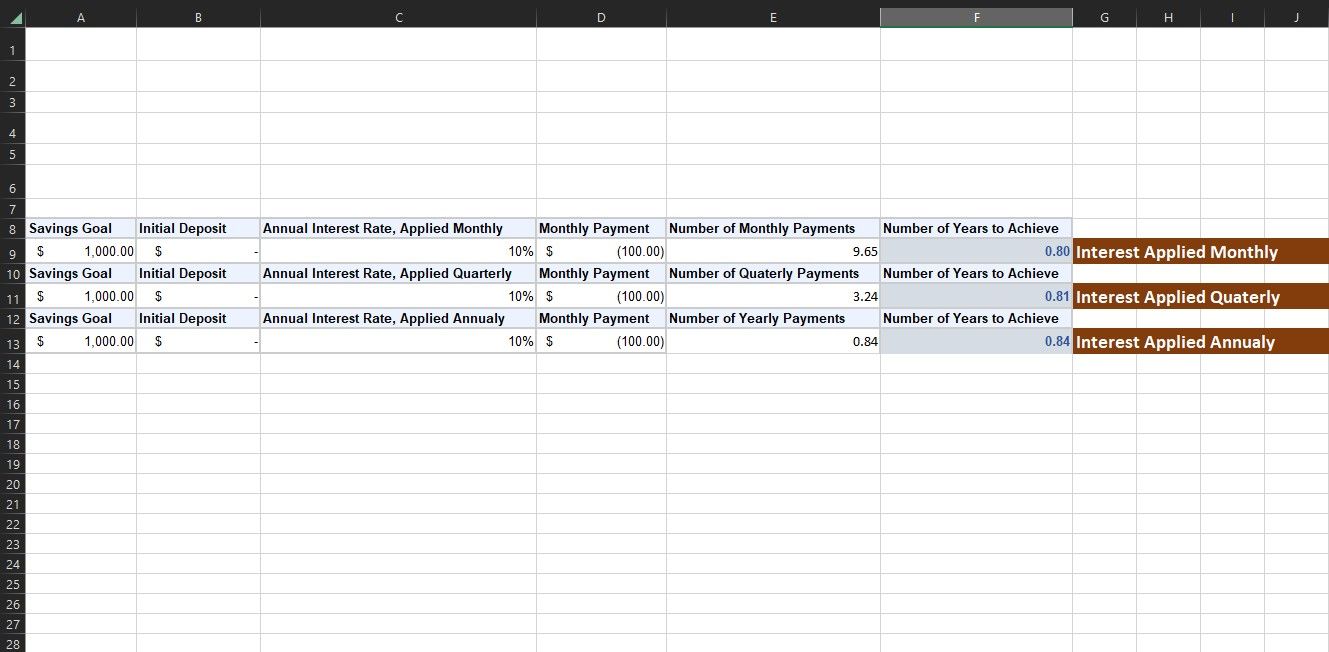

Још један битан фактор који треба узети у обзир када користите НПЕР је интервал плаћања. И на кредитима и на штедним рачунима једна страна добија више од онога што је дала на рачун друге стране. Овде треба узети у обзир два интервала плаћања: период камате и период плаћања.

Каматни период се односи на интервал у коме банка примењује камату на кредит или плаћа камату на вашу штедњу. То је обично сваког месеца, али може бити и сваке године. Ако банка каже да ће вам дати камату од 12% на вашу штедњу, а додају ову камату једном годишње, на крају године, добијате 12% више од вашег првобитног депозита.

Али, ако кажу да је то 12% годишње камата и додају мало сваког месеца, не деле 12% само на 12 месеци и дају вам 1% сваког месеца. Када банка сваког месеца дода мало камате, камата такође почиње да зарађује сопствену камату (ово се зове сложена камата). Дакле, до краја године зарађујете нешто више од 12%, тачније 12,68%.

Иако се разлика чини занемарљивом, она може направити значајну разлику са већим износима главнице током дужих временских периода.

Период плаћања се односи на учесталост у којој или враћате позајмљени новац или улажете додатни новац у своју штедњу. Излаз функције НПЕР је релативан у односу на период плаћања у ПМТ. Ако се вредност коју стављате у ПМТ плаћа месечно, онда је излаз НПЕР у месецима. Ако је вредност коју стављате годишња, резултат је у годинама.

Период плаћања иде руку под руку са оним што смо разговарали за период камате. Учесталост коју одаберете за период плаћања треба да одговара учесталости каматне стопе са којом се бавите. Дакле, ако се камата примењује месечно, морате да унесете вредност месечне уплате као ПМТ. У супротном, НПЕР резултат неће бити тачан.

Примери из стварног живота коришћења функције НПЕР у Екцел-у

Функција НПЕР се показује вредном у различитим сценаријима из стварног живота. Уз исправно разумевање интервала плаћања и тока валуте, можете користити НПЕР за израчунавање било ког финансијског циља. Хајде да погледамо два уобичајена примера.

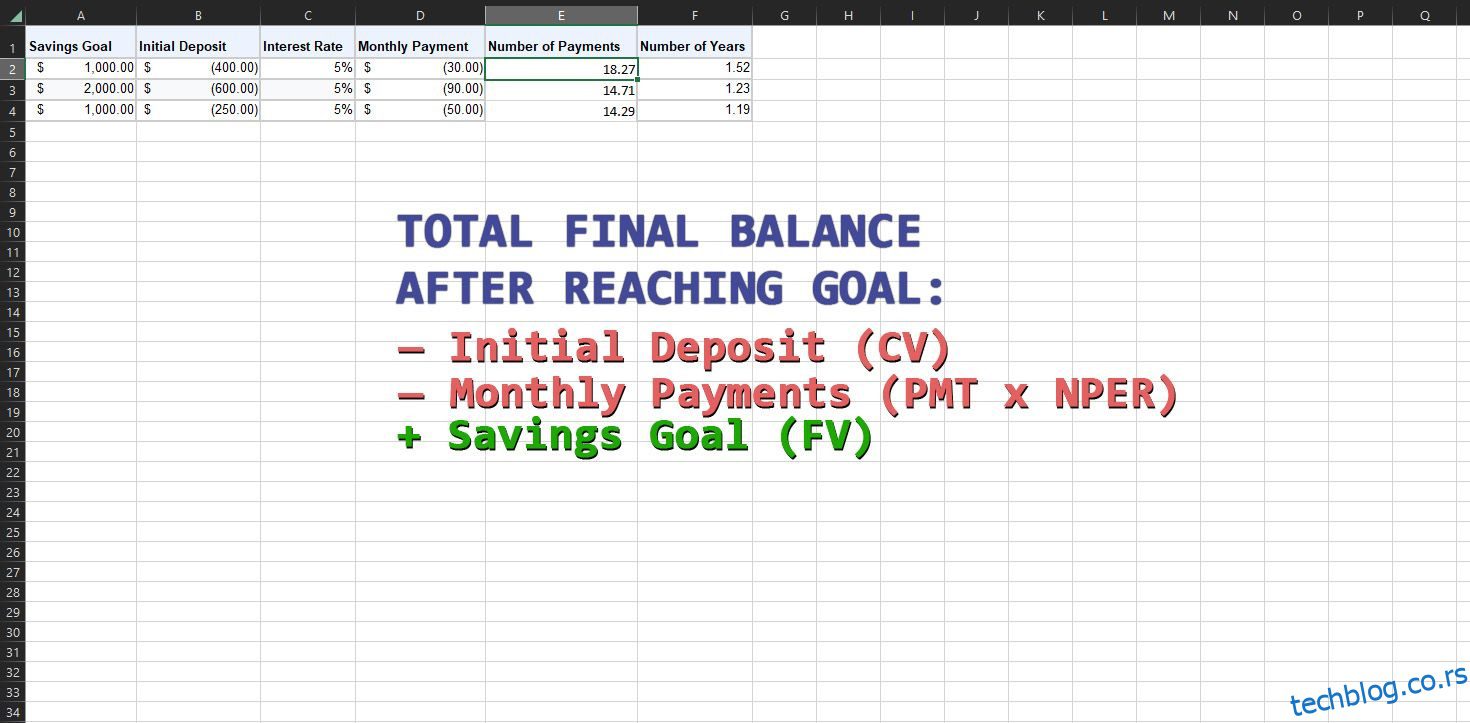

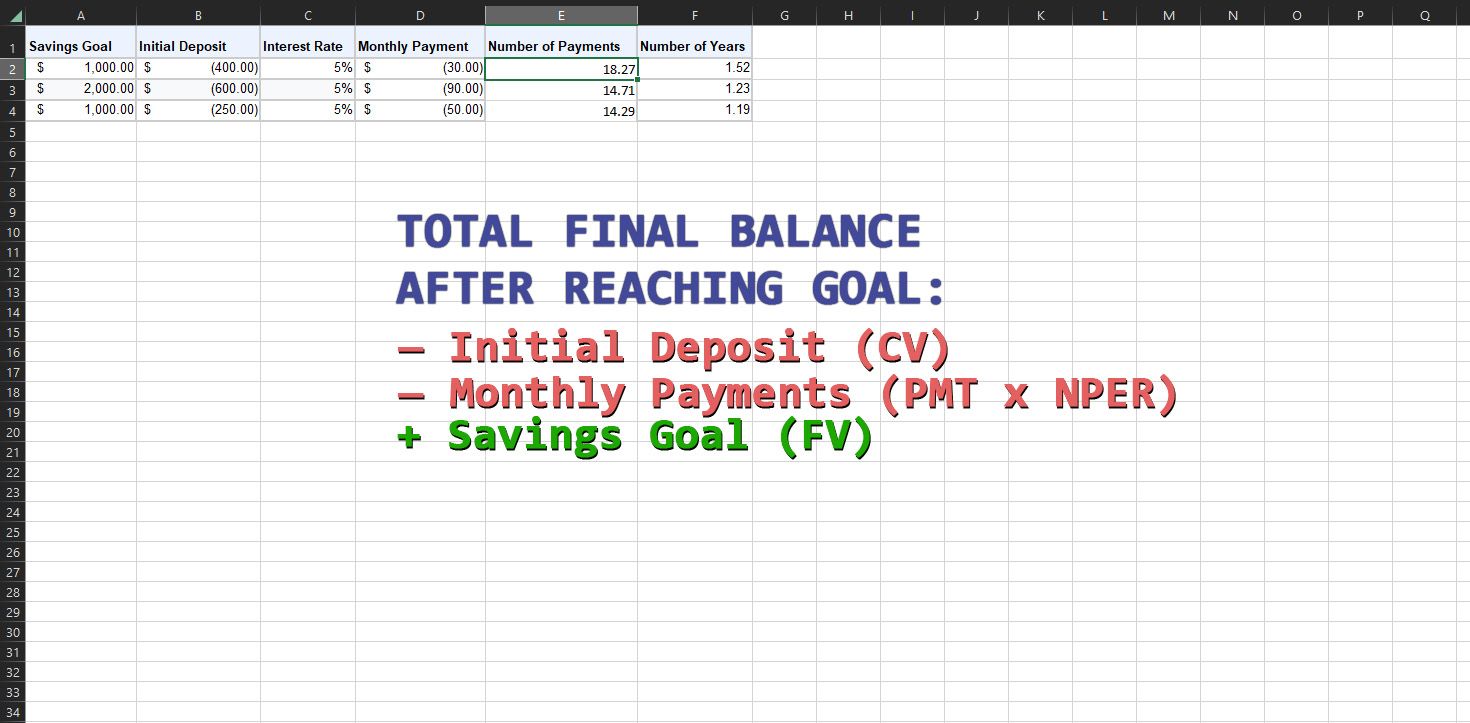

1. Користите НПЕР да бисте израчунали уштеде

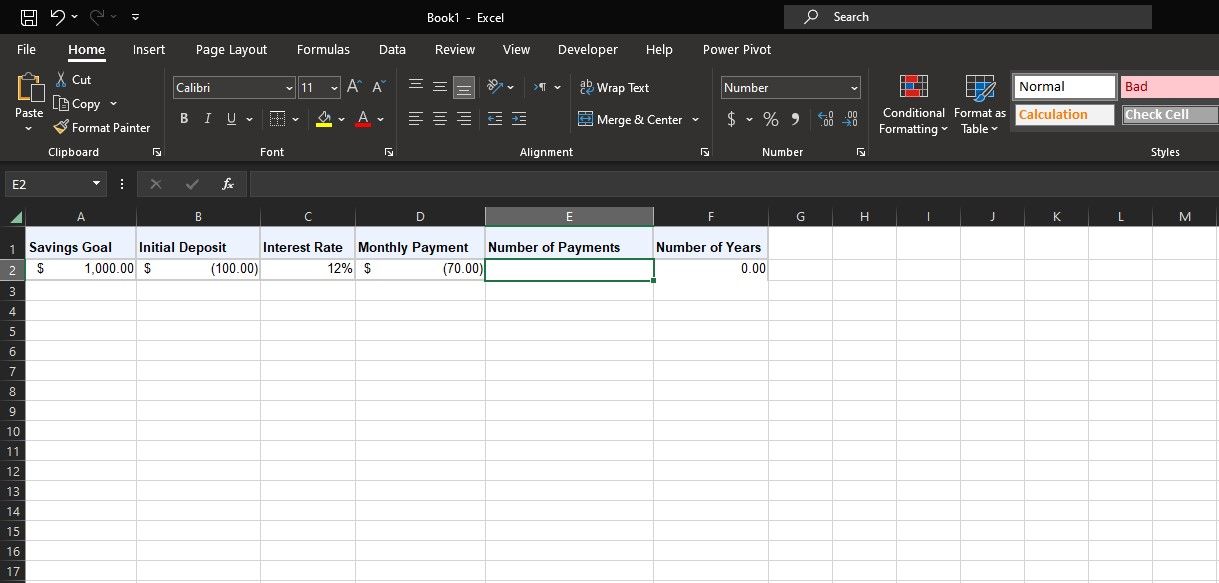

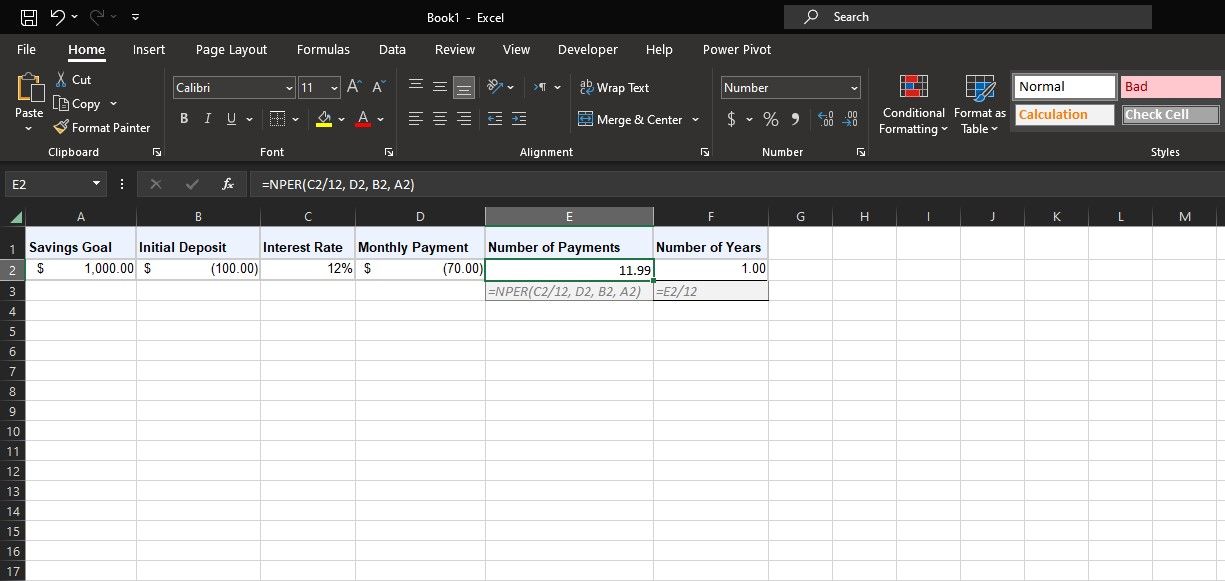

Претпоставимо да желите да направите штедни рачун за одмор. Процењујете да ће одмор коштати 1.000 долара, а ваша банка нуди годишњу камату од 12% која се плаћа месечно. До сада имате ФВ (1000 долара) и стопу (12%). Рецимо да желите да ставите паушални износ од 100 УСД (-ПВ) на рачун, а затим плаћате 70 УСД месечно (-ПМТ).

Можете користити функцију НПЕР да брзо израчунате колико ће вам времена требати да постигнете циљ уштеде. Унесите вредности у табелу попут оне изнад и не заборавите да користите негативне вредности за ПВ и ПМТ. Затим унесите формулу испод да бисте добили број уплата:

=NPER(C2/12, D2, B2, A2)

У овој формули, Ц2 се односи на годишњу каматну стопу. Пошто се стопа примењује месечно, а ПМТ је такође месечни, формула дели каматну стопу са 12 да би се добила месечна стопа. Д2 се односи на износ месечног плаћања (ПМТ). Б2 је почетни депозит од 100 УСД (ПВ), а А2 је циљ штедње (ФВ).

Алтернативно, ако имате одређени циљ за НПЕР, можете да користите тражење циља у Екцел-у да бисте решили непознате варијабле, као што су почетни паушални износ (ПВ) и месечне уплате (ПМТ).

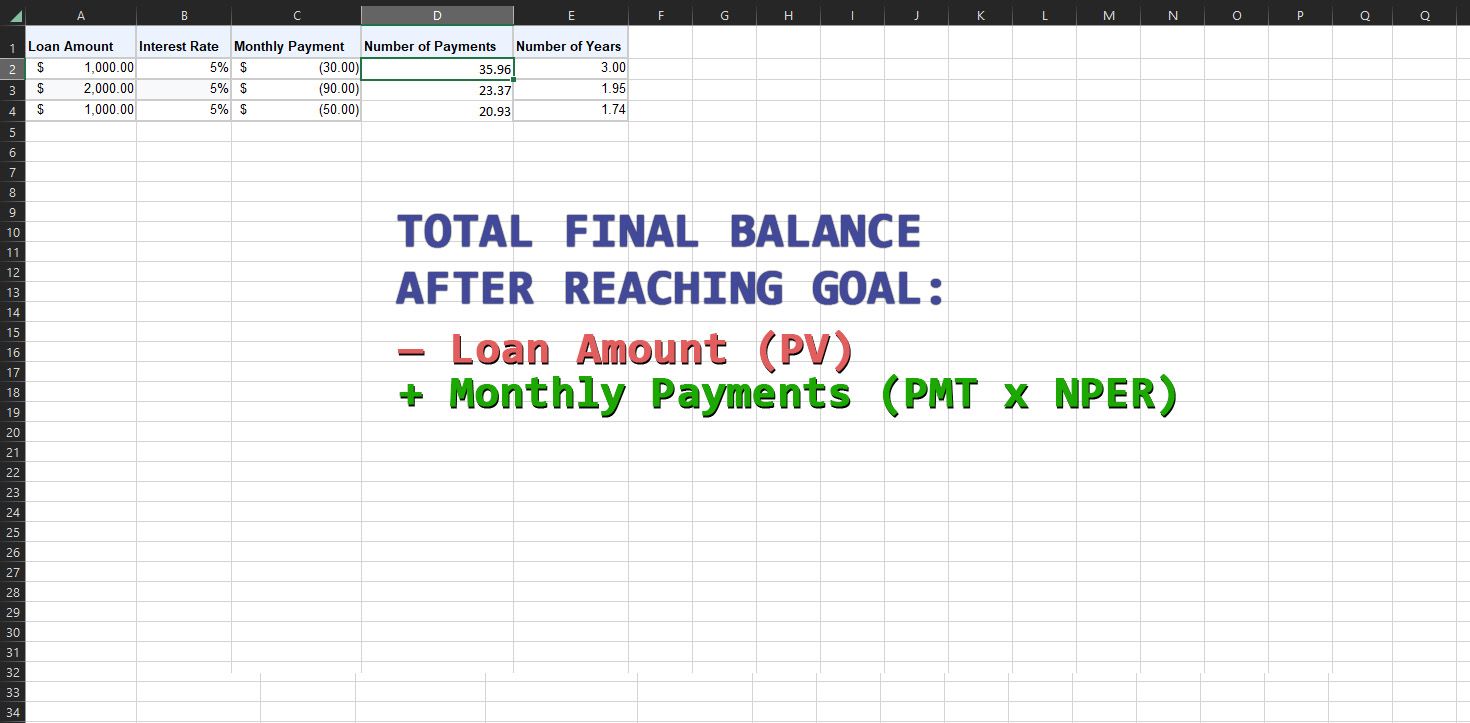

2. Користите НПЕР за израчунавање кредита

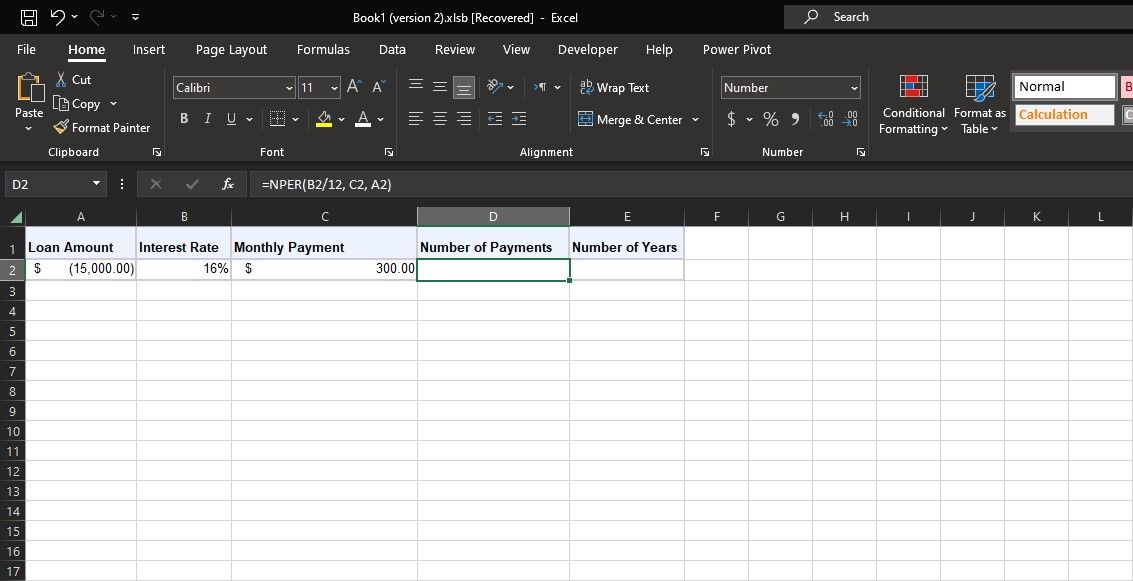

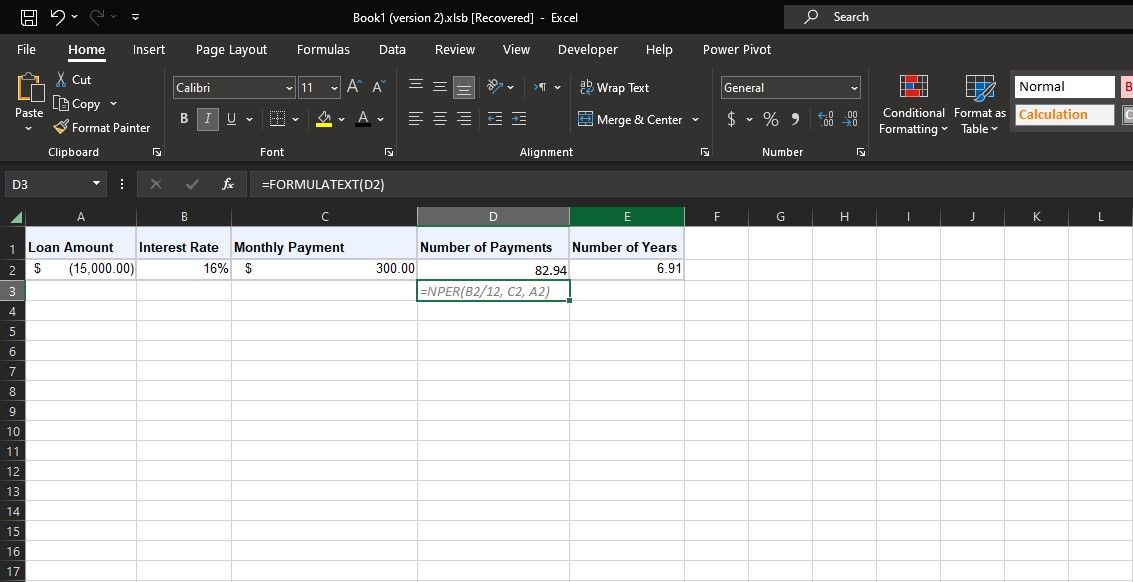

Екцел-ова НПЕР функција је подједнако применљива када се ради о кредитима. Размислите о сценарију где узимате зајам за аутомобил од 15.000 долара са годишњом каматом од 16% која се примењује месечно. Желите да задржите своје месечне уплате на 300 УСД. Помоћу функције НПЕР можете одредити колико месеци ће вам требати да отплатите кредит.

Имате вредности ПВ (-15.000 УСД), стопе (16%) и ПМТ (300 УСД). Користите формулу НПЕР у наставку да бисте израчунали број уплата у овом примеру:

=NPER(B2/12, C2, A2)

У овој формули, Б2 се односи на годишњу каматну стопу. Пошто је ПМТ у месецима и камате се примењују месечно, формула дели ово са 12 да би се добила месечна камата. Ц2 се односи на месечна плаћања (ПМТ). А2 је ПВ, што је негативан износ кредита. ФВ је остављено празно, тако да формула исправно претпоставља да је нула.

НПЕР даје 82,94, што значи да ће вам требати отприлике 83 месеца да отплатите кредит. Суседна ћелија дели ово са 12 и наводи да ће требати седам година да се отплати овај зајам.

Планирајте своје финансијске циљеве помоћу НПЕР-а у Екцел-у

Функција НПЕР у Екцел-у је вредан савезник за ваше финансијске прогнозе. Омогућавајући вам да израчунате број периода плаћања потребних за постизање ваших циљева уштеде или кредита, НПЕР вам даје могућност да преузмете контролу над својом финансијском будућношћу.

Запамтите, док функција НПЕР поједностављује сложене прорачуне, њено комбиновање са здравим расуђивањем и прилагођавање динамичкој природи финансија у стварном свету је и даље кључно.